S rovnicou príjmy mínus výdavky sa už určite každý z nás v nejakom aspekte života stretol. Viete, čo bude výsledkom tejto rovnice, ak ju aplikujeme na štáty EÚ a ich hospodárenie? Deficit verejných financií. „V rámci európskej 28 – čky hospodárilo v roku 2013 s deficitom až 26 krajín. Výnimkou boli druhý rok v rade len Nemecko a Luxembursko. A podobne zrejme bude vyzerať aj bilancia za uplynulý rok 2014. Deficitné hospodárenie vzniká, keď výdavky za určité obdobie prevyšujú dosiahnuté príjmy. Kumulovaním deficitov dochádza k tvorbe a postupnému nárastu dlhu, ktorý je potrebné financovať“, uviedol analytický tím Poštovej banky. Na tieto účely štát vykonáva finančné operácie na domácom i zahraničnom trhu, predovšetkým v podobe vydávania štátnych cenných papierov, teda dlhopisov a pokladničných poukážok.

Slovenská Agentúra pre riadenie dlhu a likvidity [ARDAL] uskutočnila v uplynulom roku viac než 20 aukcií štátnych dlhopisov, prostredníctvom ktorých si Slovensko na trhu požičalo 4,9 mld. EUR. Minulý rok opäť potvrdil, že slovenský štátny dlh je atraktívny aj pre zahraničie.

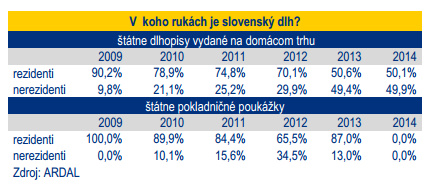

Z dlhopisov, ktoré sú obchodované na domácom slovenskom trhu, vlastnili na konci roka 2014 zahraniční investori až 49,9 % a v porovnaní s koncom roka 2009 tak tento podiel vzrástol päťnásobne. Zahraniční investori však vlastnia aj prevažnú časť slovenských dlhopisov obchodovaných v zahraničí. Celkový podiel našich dlhopisov vlastnených nerezidentmi je preto ešte o niečo vyšší a odhadujeme ho na úrovni zhruba 55 %. Zaujímavým bol uplynulý rok z pohľadu slovenských pokladničných poukážok [t. j. dlhových cenných papierov so splatnosťou do 1 roka]. V uplynulom roku totiž po prvýkrát od roku 2007 nedošlo ani k jednej ich emisii. V roku 2015 už ale Slovensko stihlo na trhu umiestniť štátne pokladničné poukážky so splatnosťou 9 mesiacov v objeme 440 mil. EUR, z ktorých viac než 92 % skončilo v zahraničných rukách.

V roku 2014 pristúpila Európska centrálna banka [ECB] k zníženiu základnej úrokovej sadzby až na technickú nulu. Táto mimoriadne voľná politika centrálnej banky sa podpísala aj pod nízke úrokové sadzby na trhu. Nízke úročenie štátneho dlhu teší nielen požičiavajúci si štát, ale nepriamo aj bežných „smrteľníkov“. Úročenie štátnych dlhopisov má totiž vplyv aj na úrokové sadzby na hypotekárnych úveroch. Minulý rok sme si preto mohli požičať na nové bývanie za rekordne nízke úrokové sadzby. Slovensko už niekoľko rokov potvrdzuje, že si dokáže sprístupniť aj zahraničné kapitálové trhy.

Od roku 2011 postupne emitovalo dlhopisy denominované v českých korunách, japonských jenoch, amerických dolároch aj švajčiarskych frankoch. V uplynulom roku Slovensko uskutočnilo aj emisiu v nórskych korunách. Dlhopisy vydávané v zahraničí sa na rozdiel od domácich emisií neriadia slovenským právom a nie sú ani evidované v našom Centrálnom depozitári cenných papierov. No rovnako, ako môžu dlhopisy emitované na slovenskom trhu nakúpiť zahraniční investori [nerezidenti], môžu slovenskí investori [rezidenti] prejaviť záujem o dlhopisy vydané v zahraničí.

Dôvodom vydávania dlhopisov na medzinárodných trhoch a v cudzích menách sú predovšetkým snahy o diverzifikáciu portfólia investorov z typového, menového i regionálneho hľadiska a taktiež skutočnosť, že kapacita nášho domáceho finančného trhu je obmedzená. Hoci novodobá história štátnych bankrotov nás môže jemne zavádzať, vo všeobecnosti platí, že čo si požičiame, to by sme mali aj vrátiť. Približne polovica nášho celkového dlhu je splatná v horizonte najbližších 6 rokov. Termínová štruktúra splatnosti dlhu sa ale v čase mení a aktuálne splatné záväzky sú postupne nahrádzané novými s dlhšou splatnosťou.