Európska komisia dospela k záveru, že Írsko poskytovalo spoločnosti Apple neprimerané daňové výhody až 13 mld. EUR. Podľa pravidiel štátnej pomoci EÚ ide o nezákonné konanie, pretože to spoločnosti Apple umožnilo platiť podstatne nižšie dane ako iné spoločnosti. Írsko teraz musí neoprávnenú pomoc vymáhať.

Komisárka Margrethe Vestager, zodpovedná za politiku hospodárskej súťaže, uviedla: „Členské štáty nemôžu poskytovať daňové výhody vybraným spoločnostiam – podľa pravidiel štátnej pomoci EÚ je to nezákonné. Vyšetrovanie Komisie dospelo k záveru, že Írsko udelilo nezákonné daňové výhody spoločnosti Apple, čo jej umožnilo platiť podstatne nižšie dane ako iné spoločnosti. V skutočnosti toto selektívne zaobchádzanie umožnilo spoločnosti Apple platiť skutočnú sadzbu dane z príjmu právnických osôb na zisky v Európe vo výške 1 % v roku 2003, ktorá klesla na 0,005 % v roku 2014.“

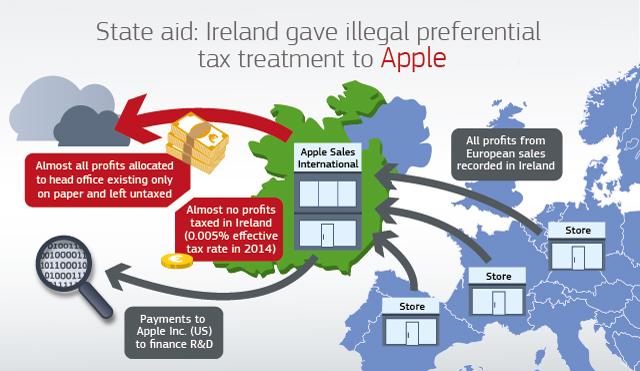

Na základe hĺbkového vyšetrovania štátnej pomoci spusteného v júni 2014 Európska komisia dospela k záveru, že dve záväzné daňové stanoviská vydané Írskom pre spoločnosť Apple zásadným spôsobom umelo znižovali dane, ktoré táto spoločnosť v Írsku od roku 1991 platila. Uvedenými stanoviskami došlo k schváleniu spôsobu stanovenia zdaniteľného zisku dvoch spoločností skupiny Apple so sídlom v Írsku (Apple Sales International a Apple Operations Europe), čo nezodpovedalo hospodárskej realite: takmer všetky zisky z predaja, ktoré tieto spoločnosti vykazovali, boli interne priradené „ústrediu“. Z posúdenia Komisie vyplynulo, že tieto „ústredia“ existovali len na papieri a nemohli takéto zisky vytvoriť. Zisky priradené „ústrediam“ nepodliehali zdaneniu v žiadnej krajine na základe osobitných ustanovení írskeho zákona o daniach, ktoré už neplatia. V dôsledku tejto metódy priradenia, ktorá bola schválená v záväzných daňových stanoviskách, spoločnosť Apple platila zo ziskov spoločnosti Apple Sales International skutočnú sadzbu dane z príjmu právnických osôb, ktorá klesla z 1 % v roku 2003 na 0,005 % v roku 2014.

Toto selektívne daňové zaobchádzanie so spoločnosťou Apple v Írsku je podľa pravidiel štátnej pomoci EÚ nezákonné, pretože spoločnosti Apple poskytuje značnú výhodu v porovnaní s ostatnými podnikmi, na ktoré sa vzťahujú tie isté vnútroštátne daňové predpisy. Komisia môže nariadiť vymáhanie nezákonnej štátnej pomoci za obdobie desiatich rokov pred prvou žiadosťou Komisie o informácie z roku 2013. Írsko teraz musí od spoločnosti Apple vymáhať nezaplatené dane za roky 2003 až 2014 vo výške až 13 mld. EUR, navýšené o úroky.

Daňové zaobchádzanie v Írsku v skutočnosti umožňovalo, aby sa spoločnosť Apple vyhla zdaneniu takmer všetkých ziskov z predaja svojich výrobkov na celom jednotnom trhu EÚ. To je dôsledkom rozhodnutia spoločnosti Apple vykazovať všetky predaje v Írsku a nie v krajinách, v ktorých boli dané výrobky skutočne predané. Táto štruktúra je však mimo rámec pôsobnosti pravidiel EÚ pre kontrolu štátnej pomoci. Ak by sa iné krajiny rozhodli od spoločnosti Apple požadovať, aby v rámci ich vnútroštátnych daňových predpisov zaplatila zo ziskov týchto dvoch spoločností v rovnakom období vyššie dane, znížila by sa tým suma, ktorú má Írsko vymáhať.

Daňová štruktúra spoločnosti Apple v Európe

Apple Sales International a Apple Operations Europe sú dve spoločnosti so sídlom v Írsku, ktoré sú v úplnom vlastníctve skupiny Apple, v konečnom dôsledku kontrolovanej materskou spoločnosťou Apple Inc. zo Spojených štátov. Tieto spoločnosti majú práva využívať duševné vlastníctvo spoločnosti Apple na predaj a výrobu výrobkov spoločnosti Apple mimo Severnú a Južnú Ameriku na základe takzvanej „dohody o zdieľaní nákladov“ so spoločnosťou Apple Inc. Podľa tejto dohody uskutočňujú spoločnosti Apple Sales International a Apple Operations Europe ročné platby spoločnosti Apple určené na financovanie výskumu a vývoja vykonávaného v mene týchto írskych spoločností v USA. V roku 2011 tieto platby dosiahli sumu približne 2 mld. USD a v roku 2014 sa výrazne zvýšili. Tieto náklady, ktoré znášala predovšetkým spoločnosť Apple Sales International, prispievali k financovaniu viac ako polovice celkového výskumného úsilia, ktoré skupina Apple vynakladala v USA na rozvoj svojich práv duševného vlastníctva na celom svete. V súlade s platnými pravidlami sa tieto náklady odpočítavali zo ziskov každoročne vykazovaných spoločnosťami Apple Sales International a Apple Operations Europe v Írsku.

Zdaniteľné zisky spoločností Apple Sales International a Apple Operations Europe v Írsku určujezáväzné daňové stanovisko vydané Írskom v roku 1991, ktoré bolo v roku 2007 nahradené ďalším podobným záväzným daňovým stanoviskom. Platnosť tohto záväzného daňového stanoviska bola ukončená po tom, ako spoločnosti Apple Sales International a Apple Operations Europe v roku 2015 zmenili svoju štruktúru.

Apple Sales International

Spoločnosť Apple Sales International je zodpovedná za nákup produktov Apple od výrobcov na celom svete a za ich predaj v Európe (a tiež na Blízkom východe, v Afrike a v Indii). Spoločnosť Apple zorganizovala svoje predajné aktivity v Európe tak, že zákazníci produkty zmluvne nakupovali od spoločnosti Apple Sales International v Írsku, a nie od obchodov, ktoré ich zákazníkom fyzicky predávali. Spoločnosť Apple tak vykazovala všetok predaj a zisky z neho plynúce priamo v Írsku.

Uvedené dve záväzné daňové stanoviská vydané Írskom sa týkali interného priradenia týchto ziskov v rámci spoločnosti Apple Sales International (nie organizácie predajných aktivít skupiny Apple v Európe všeobecne). Konkrétne sa v nich schválilo rozdelenie ziskov na daňové účely v Írsku: Na základe dohodnutej metodiky bola najväčšia časť zisku interne priradená „ústrediu“ Apple Sales International mimo Írska. Toto „ústredie“ nemalo sídlo v žiadnej krajine a nemalo žiadnych zamestnancov ani vlastné priestory. Jeho činnosť spočívala len v príležitostných zasadnutiach správnej rady. Len malá časť zisku spoločnosti Apple Sales International bola priradená jej írskej pobočke a podliehala zdaneniu v Írsku. Zostávajúca prevažná väčšina zisku bola priradená „ústrediu“, kde zdanená nebola.

V Írsku teda podliehal zdaneniu len malý podiel zisku spoločnosti Apple Sales International, kým zvyšok nebol zdanený nikde. Napríklad v roku 2011 (podľa údajov uvedených v priebehu verejného vypočutia pred Senátom USA) vykázala spoločnosť Apple Sales International zisky vo výške 22 mld. USD (približne 16 mld. EUR), ale na základe záväzného daňového stanoviska v Írsku bol považovaný za zdaniteľný len zisk vo výške približne 50 mil. EUR, kým 15,95 mld. EUR zostalo nezdanených. V dôsledku toho zaplatila spoločnosť Apple Sales International v roku 2011 v Írsku na dani z príjmu právnických osôb necelých 10 mil. EUR, čo predstavuje skutočnú daňovú sadzbu približne 0,05 % jej celkového ročného zisku. V ďalších rokoch sa zisky vykazované spoločnosťou Apple Sales International stále zvyšovali, zisky zdaniteľné v Írsku na základe záväzného daňového stanoviska však nie. Skutočná daňová sadzba tak ďalej klesla len na 0,005 % v roku 2014.

Apple Operations Europe

Na základe tých istých dvoch záväzných daňových stanovísk z roku 1991 a 2007 spoločnosť Apple Operations Europe využívala v rovnakom období podobný daňový režim. Táto spoločnosť bola zodpovedná za výrobu niektorých modelových radov počítačov pre skupinu Apple. Väčšina ziskov tejto spoločnosti bola tiež interne priradená „ústrediu“ a nebola nikdy zdanená.

Hodnotenie Komisie

Záväzné daňové stanoviská ako také sú plne legálne. Predstavujú listy o zlučiteľnosti vydávané daňovými úradmi, ktoré spoločnostiam objasňujú spôsob výpočtu ich dane z príjmu právnických osôb alebo využitie osobitných daňových ustanovení.

Úlohou kontroly štátnej pomoci v EÚ je zabezpečiť, aby členské štáty prostredníctvom záväzných daňových stanovísk alebo inak neposkytovali vybraným spoločnostiam výhodnejšie daňové zaobchádzanie ako iným. Konkrétne musia byť zisky medzi spoločnosťami v skupine aj medzi rôznymi časťami tej istej spoločnosti priradené spôsobom, ktorý odráža hospodársku realitu. To znamená, že toto priradenie by malo byť v súlade s pravidlami, ktoré by boli použité za obchodných podmienok medzi nezávislými podnikmi („zásada trhového odstupu“).

Toto vyšetrovanie Komisie vo veci štátnej pomoci sa konkrétne týkalo dvoch po sebe idúcich záväzných daňových stanovísk vydaných Írskom, ktoré stanovili metódu interného priradenia ziskov dvoch spoločností so sídlom v Írsku, Apple Sales International a Apple Operations Europe. V rámci vyšetrovania sa skúmalo, či táto schválená metóda výpočtu zdaniteľného zisku uvedených spoločností v Írsku neposkytuje spoločnosti Apple neoprávnenú výhodu, ktorá je podľa pravidiel štátnej pomoci EÚ nezákonná.

Vyšetrovanie Komisie ukázalo, že záväzné daňové stanoviská vydané Írskom potvrdzovali umelé interné priradenie ziskov v rámci spoločností Apple Sales International a Apple Operations Europe,ktoré nemá žiadne faktické ani hospodárske odôvodnenie. V dôsledku týchto záväzných daňových stanovísk bola väčšina ziskov spoločnosti Apple Sales International z predaja priradená jej „ústrediu“, pričom toto „ústredie“ nemalo žiadne prevádzkové kapacity na vykonávanie a riadenie distribúcie, a mimochodom ani na žiadnu inú významnú činnosť. Kapacitu generovať príjmy z obchodovania, t. j. z distribúcie produktov Apple mala len írska pobočka spoločnosti Apple Sales International. Zisky spoločnosti Apple Sales International z predaja preto mala vykazovať írska pobočka a tam mali tiež byť zdanené.

„Ústredie“ spoločnosti nemalo žiadnych zamestnancov ani vlastné priestory. Jedinou činnosťou, ktorú možno s týmto „ústredím“ spájať, sú obmedzené rozhodnutia prijímané jeho riaditeľmi (z ktorých mnohí zároveň pracovali na plný úväzok vo vedení spoločnosti Apple Inc.), ktoré sa týkali rozdelenia dividend, administratívnych opatrení a riadenia likvidity. Tieto činnosti vytvárali zisk v podobe úrokov, čo je podľa hodnotenia Komisie jediný zisk, ktorý možno „ústrediu“ priradiť.

Podobne v spoločnosti Apple Operations Europe mala kapacitu generovať príjmy z obchodovania, t. j. z výroby niektorých modelových radov počítačov pre skupinu Apple, len írska pobočka. Zisky spoločnosti Apple Operations Europe z predaja preto mala vykazovať írska pobočka a tam mali tiež byť zdanené.

Na tomto základe Komisia dospela k záveru, že záväznými daňovými stanoviskami vydanými Írskom došlo k schváleniu umelého interného priradenia ziskov spoločnosťou Apple Sales International a Apple Operations Europe z predaja ich „ústrediam“, kde zisky neboli zdaňované. V dôsledku toho tieto záväzné daňové stanoviská umožnili spoločnosti Apple platiť podstatne nižšie dane ako iné spoločnosti, čo je podľa pravidiel štátnej pomoci EÚ nezákonné.

Toto rozhodnutie nespochybňuje všeobecný daňový systém v Írsku či jeho sadzbu dane z príjmu právnických osôb.

Okrem toho na otázky daňovej štruktúry spoločnosti Apple v Európe všeobecne a toho, či zisky mohli byť vykazované v krajinách, kde predaj skutočne prebehol, sa pravidlá štátnej pomoci EÚ nevzťahujú. Pokiaľ by však zisky boli vykazované v iných krajinách, mohlo by to mať vplyv na výšku sumy, ktorú má Írsko vymáhať (podrobnejšie informácie pozri nižšie).

Vymáhanie štátnej pomoci

Pravidlá štátnej pomoci EÚ v zásade vyžadujú vymáhanie nezlučiteľnej pomoci, aby sa odstránilo narušenie hospodárskej súťaže, ktoré táto pomoc vyvolala. V rámci pravidiel štátnej pomoci EÚ neexistujú pokuty a vymáhanie predmetnú spoločnosť netrestá. Nastoľuje sa ním len rovnaké zaobchádzanie ako s ostatnými spoločnosťami.

Komisia vo svojom rozhodnutí stanovila metodiku výpočtu hodnoty neoprávnenej konkurenčnej výhody spoločnosti Apple. Írsko musí najmä priradiť každej pobočke všetky zisky z predaja, ktoré boli pôvodne nepriamo priradené „ústrediu“ spoločností Apple Sales International a Apple Operations Europe, a uplatniť na tieto novo priradené zisky bežnú sadzbu dane z príjmu právnických osôb v Írsku. Rozhodnutie nevyžaduje, aby boli výnosy z úrokov oboch spoločností, ktoré možno spájať s činnosťou ich „ústredia“, novo priraďované.

Komisia môže nariadiť vymáhanie nezákonnej štátnej pomoci iba za obdobie desiatich rokov pred prvou žiadosťou Komisie o informácie v danej veci, ktorá bola podaná v roku 2013. Írsko teda musí od spoločnosti Apple vymáhať nezaplatené dane za obdobie od roku 2003, čo predstavuje sumu až 13 mld. EUR plus úroky. Približne 50 mil. EUR predstavujú daňové nedoplatky v súvislosti s neoprávneným priradením zisku „ústrediu“ spoločnosti Apple Operations Europe. Zvyšná suma je dôsledkom neoprávneného priradenia zisku „ústrediu“ spoločnosti Apple Sales International. Obdobie pre vymáhanie štátnej pomoci končí v roku 2014, pretože v roku 2015 zmenila spoločnosť Apple v Írsku svoju štruktúru a stanovisko z roku 2007 sa už neuplatňuje.